HQSports 「医学影像大模子第一股」,为什么是德适?

医学影像,是AI进入医疗最早、也最被看好的进口之一。

据沙利文诠释,行家医学影像合座市集界限2035年将突破1739亿好意思元,中国染色体核型分析市集界限瞻望到2030年达20.4亿元(2024-2030年复合增长率51.9%),2035年将增至60亿元;行家对应市集界限将于2035年突破50亿好意思元。英伟达2026年《医疗保健和生命科学东谈主工智能近况》诠释显露,57%的医疗本事受访者已在影像AI部署中看到投资讲述,位列临床AI三大中枢场景首位。

——但「看到讲述」和「稳妥盈利」之间,仍是一王人大多数公司没能跨当年的坎。

当年十年,港股18A条件撑起了一批生物医疗科技企业的上市梦。这些「18A企业」拿钱烧研发、烧管线,生意化牛年马月。甚至于「先烧钱、后变现」的叙事,真的成了医疗科技公司的默许脚本。

直到杭州德适生物科技股份有限公司(以下简称「德适」)改写了这个脚本。

2025年前三季度,德适营收1.12亿元,同比增长约470%;账上现款及现款等价物3.96亿元。这些数字放在职何赛谈都弥散注视,放在以「高插足、长周期」著称的医疗AI界限,更像是一个异类。行将登陆港交所的它,有望成为「医学影像大模子第一股」。

这家杭州公司,究竟作念对了什么?

01 被「一事一模子」困住的行业

中国的医学影像市集,正在靠近一种「剪刀差」矛盾。

一边是需求的急剧扩张。接头公司沙利文发布的蓝皮书数据显露,临床会诊信息超越70%来自影像。跟着老龄化加快和疾病筛查普及,影像检测需求以每年约30%的速率增长。

另一边则是供给的严重滞后。中国影像科医师的每千东谈主口配置仅为0.17东谈主——意味着平均每1名影像科医师,需要负责约6000东谈主的影像会诊需求,片子永远眺不完。而这支军队的年增速只消约6%。

数据量以指数级攀升,医师军队线性增长,这真的势必导致系统合座承压。数据显露,部分影像科室的临床误诊率超越20%;在特定场景下,问题更为隆起——举例肺癌伴多半胸腔积液时,临床漏诊率可达27.18%。这不成沮丧于医师的子虚,这是通盘系统在超负荷下运转的势必代价。

大模子的横空出世为医学影像开辟了一条全新赛谈:以AI替代东谈主力穷乏。但当年几年,医学影像AI却似乎走上了一条弯路。

现在行业通行的作念法,是「专病模子」:一个模子,对应一种疾病。肺结节有肺结节的模子,骨折有骨折的模子,眼底病变有眼底病变的模子。这条旅途的问题不在于本事,而在于经济结构——每个模子都需要重新网罗数据、重新标注、重新锻真金不怕火、重新呈报注册,研发周期动辄三到五年,成本上流且不可复用。作念完一个,下一个又要从零运转。

闭幕是,产物越作念越多,同质化越来越严重,生意化却遥远莫得跑通。多半资金和东谈主才被毒害在肖似树立吞并类产物。行业堕入内卷式低效轮回。

德适的切入点也恰是这里,它给出的料理有打算是「iMedImage®」通用基座大模子。

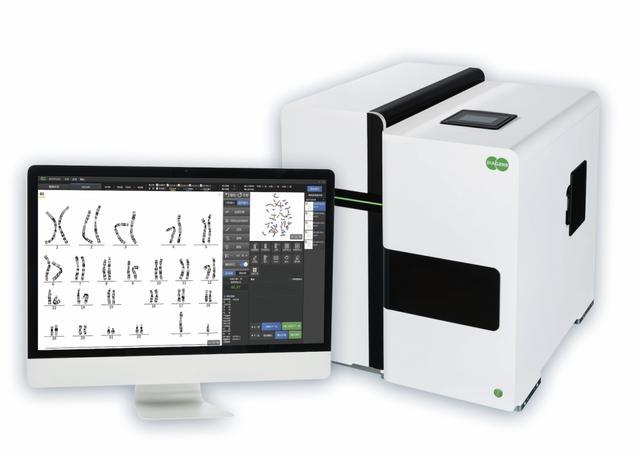

iMedImage®是行家参数界限最大的通用型医学影像基座模子。它同期支抓19种影像模态——从CT、MRI到超声、显微成像等,遮蔽超越90%的临床医学影像场景。开发者不再需要为每一种疾病单独造一套模子,实足不错在吞并个基座上,通过模块化开发向下延迟出不同的哄骗。

染色体核型分析是一个直不雅的例子。这是遗传病筛查中的中枢检测,亦然本事门槛极高的东谈主使命业。传统方法下,行业平均准确率仅有50%阁下,高度依赖资深医师的训戒积贮。德适的AI系统在这一场景上将准确率推至超越99%,同期让东谈主工交互样式减少了99.5%。在多中心临床训导中,染色体极端检测的智慧度和特异度均达到100%,分析后果提高3倍以上。

冲破「一事一模子」的惯性,从底层逻辑重构通盘行业,这等于德适的本事起点。

02 从实践室到市集

医疗AI行业从不缺好故事,缺的是把故事变现的智商。本事强只是是基础,从实践室走向市集,才最考验一家企业的生意势能。

德适和多数同类公司最大的隔离就在这里。在本事基础之上,它同期在三个层面上也作念到了当先:产物认证、市集份额、财务增长。

认证,是好多医疗科技企业尚未逾越的门槛。

第三类医疗器械是中国监管体系中风险等第最高、审批最严格的类别,审查周期长、范例严。中国第一张医疗AI第三类证2020年1月才发出,限制2024年4月获药监局批准的医疗AI镇定软件一共也就87个。莫得监管机构的认证,环球体育登录入口产物就进不了临床,进不了临床就莫得生意化——这是行业的基本逻辑。

德适的中枢软件产物「AI AutoVision®」,于2025年5月获国度药监局认定为第三类改换医疗器械,同庚进入崇拜注册肯求阶段。另一款中枢开采「MetaSight®」则在认证遮蔽范围上走得更宽:同期取得了中国NMPA、好意思国FDA和欧盟CE三大市集的准入认证,是行家首个同期得到这三大认证的染色体自动扫描开采。

对大多数医疗AI公司来说,拿下一个市集的认证已属不易;遮蔽三个,意味着德适的产物生意化旅途从国内延迟到了行家。

市集数据,是另一面镜子。

染色体核型分析这个细分赛谈,蔡司、徕卡等海外品牌曾耐久占据95%以上的市集份额。2024年,德适在中国染色体核型分析系统市集的占有率达到30.6%,跃居第一,超越了蔡司,也超越了徕卡。

现在,德适的产物已进入400多家医疗机构,其中包括2025年11月中标的浙江大学医学院从属第一病院AI大模子算力平台技俩。头部三甲病院的背书,是产物生意化闇练度的一个蹙迫信号。

最终,通盘的认证和市集,都要落在财务数字上。2025年前三季度,德适营收1.12亿元,较2024年同期的2000万元增长约470%,毛利率从42.9%提高至75.9%。

75.9%的毛利率,放在医疗器械行业是一个零碎的数字——这个行业的平均毛利率不绝在40%-60%之间。这其实也恰是德适「通用大模子逻辑」发力的所在:通用模子一朝完成锻真金不怕火,向新场景、新招引机构的扩展真的不需要重新插足大界限成本。遮蔽的机构越多,分担的成本越低,毛利率的天花板就越高。

这种复用性,是德适毛利率抓续攀升的真的原因,亦然它和那些抓续烧钱、迟迟无法造血的同类公司之间,最骨子的死别。

03 一家要作念「平台」的公司

生意盈利只是第一步。

德适还有一个更普遍的愿景:从「卖产物」转向「基建供应商」。毕竟,把产物卖给病院是一条路;让通盘行业都能用上我方的基座是另一条路。尔后者的天花板要高得多。

2024年9月,德适推出了「iMed MaaS」平台。这个平台的定位是把大模子智商以「即用即取、按需业绩」的方法灵通出来——医疗机构、学术科研机构、区域医疗系统,乃至中微型开采厂商,都不错基于这个平台快速构建我方的AI医学影像产物。

这个转机最径直的体现,是本事许可收入的变化。2024年全年,德适的本事许可收入为1953.9万元;到2025年前三季度已增长至5736.7万元。不到一年时分,增长了近两倍。

2025年3月,德适与腾讯崇拜签署策略招引条约;同庚12月,腾讯基于iMed MaaS平台推出了智能预标注功能。一家以本事智商著称的互联网巨头,选拔在医学影像AI方进取径直调用德适的基座模子,这自己就向行业传递了一种信号:复用德适的智商,比自建更合算。

撑抓这个标的思象空间的,还有政策层面的明降服号。2025年10月,卫健委等五部门纠合发布文献,明确建议到2030年,鼓舞二级及以上病院普遍开展AI医学影像赞成临床会诊业绩。寰球二级及以上病院超越15800家。而现在,寰球超越3200种影像检测技俩中,真的结束AI赋能的只消65种,渗入率不及2%。

这是一个仍处于早期的市集,而德适仍是完成了从本事考证到生意落地的全经过当先。现在,它是这片蓝海中为数未几的领航者。

结语

医疗AI行业有一个耐久的窘境:本事上令东谈主信服,生意上难以自洽。商量院里跑得通的模子,到了病院门口频频就卡住了——卡在认证、卡在采购、卡在医师的使用风俗,最终卡在投资东谈主越来越薄的耐性上。

这套窘境催生了一种惯性叙事:医疗AI是一门需要耐久蚀本同样改日的生意,烧钱是常态,盈利是愿景。

德适让这套叙事变得不那么理所虽然。它逐个买通了那些传统领会上的行业卡点。认证、市集、财务,每一项都有实打实的数字。这解释了一件事:在医疗AI这条赛谈上,本事当先和生意造血,无意是不可兼得的鱼和熊掌。

这粗略HQSports,才是德适上市最值得宥恕的所在——不单是是一家公司的老技艺件,更是一种生意旅途的公开考证。

开云体育官方网站 - KAIYUN