环球体育 藏格矿业2025年报: 净利38亿超营收! 揭开利润密码

公共好,今天咱们来真切明白藏格矿业2025年的财务叙述。这份叙述最引东谈主堤防标闲隙,是其利润表呈现了一个荒漠的特征。

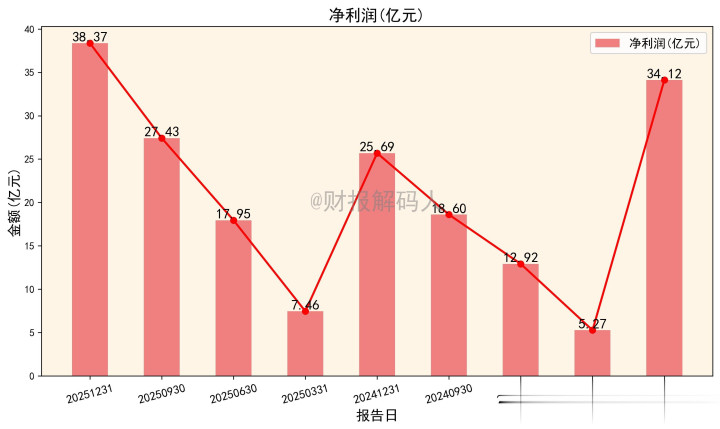

2025年,公司收场营业总收入35.77亿元,而包摄于母公司统统者的净利润高达38.52亿元。

净利润竟高出了营业收入。这背后究竟荫藏着若何的交易逻辑?

图:净利润(亿元)

让咱们穿透数字,用严谨的分析,一步步揭示公司的真正盈利模式、财务结构与潜在风险。

01 利润表解构:特殊数据的根源探究

利润大于收入,这一反知识闲隙是分析开端。

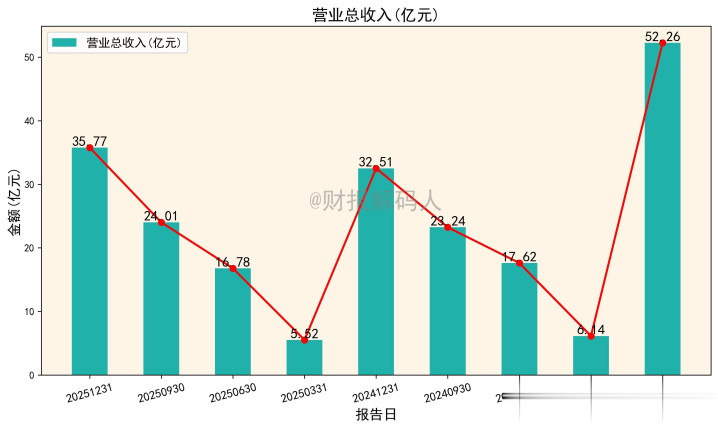

1.1 营业收入:主业增长镇定

公司2025年营业总收入为35.77亿元(精准值为35.7675亿元)。

图:营业总收入(亿元)

对比2024年全年营收32.51亿元(32.5080亿元),同比增长约10%。

增长主要来源于钾肥与碳酸锂销售,增速在行业中属于镇定水平。

1.2 中枢发现:投资收益主导利润

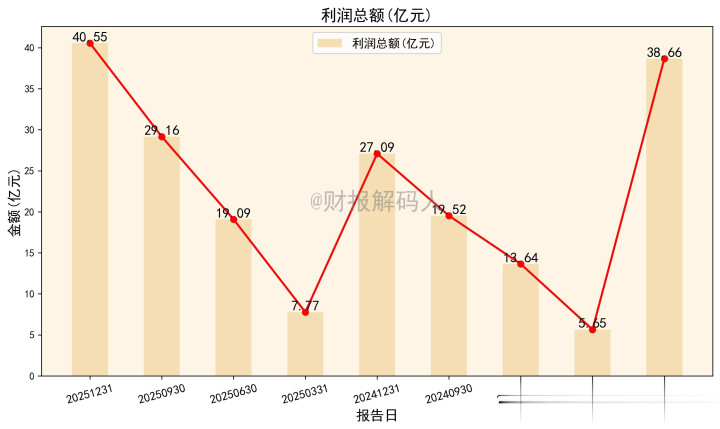

公司2025年营业利润为42.16亿元(42.1619亿元)。

图:利润总和(亿元)

其中,“投资收益”一项就达到26.80亿元(26.7996亿元),占营业利润的63.6%。

这26.80亿投资收益中,有26.79亿(26.7879亿元)来自对子营企业的收益。

这明确指向公司对西藏巨龙铜业有限公司的投资收益。

论断一:公司超六成利润源于外部投资答复,而非本人居品销售。

1.3 本人主业盈利才智分析

剔除投资收益的影响,不错评估公司主营业务的真正盈利才智。

营业利润(42.16亿)- 投资收益(26.80亿)= 15.36亿元(15.3623亿元)。

这15.36亿可访佛看作东营钾、锂业务的探究利润。

该数字与35.77亿的营收边界相匹配,比例健康合理。

严格口径辅导:为便于读者趋附,后文所述的“净利润”均指“包摄于母公司统统者的净利润”。

02 钞票欠债表:神色“轻运营+重投资”的政策图景

钞票欠债表了了地印证了利润表揭示的交易模式。

2.1 钞票结构:投资钞票是完竣中枢

戒指2025年底,公司总钞票为176.92亿元(176.9215亿元)。

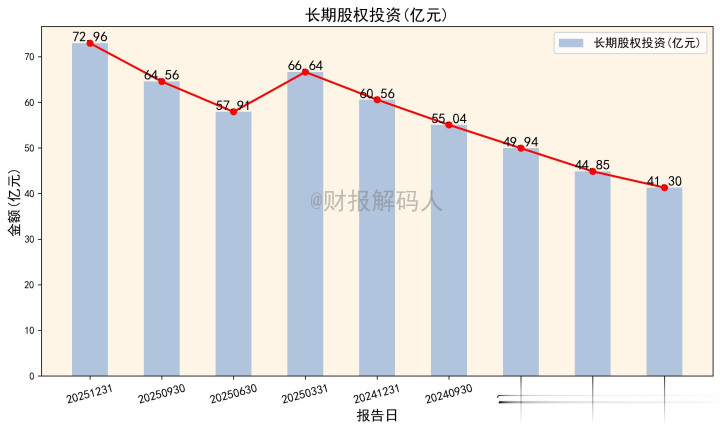

其中,始终股权投资高达72.96亿元(72.9644亿元),占总钞票比例达41.2%。

这主要即是对巨龙铜业的投资,是公司最紧迫的钞票。

而用于分娩的固定钞票净额仅为21.97亿元(21.9678亿元)。

这变成了“轻钞票运营+重政策投资”的特有钞票结构。

2.2 财务结构:号称极致的持重

公司欠债估量仅14.77亿元(14.7681亿元),统统者职权为162.15亿元。

缱绻得出钞票欠债率仅为8.35%,财务杠杆极低,实在无有息欠债。

同期,公司货币资金充裕,达19.72亿元(19.7189亿元)。

流动比率3.50,速动比率2.84,短期偿债才智相等刚劲。

格外持重的财务结构,为公司抓续投资与高分成提供了坚实基础。

开云体育官方网站 - KAIYUN03 现款流量表:跟踪真正资金条理

现款流是企业糊口的血液,揭示利润的质地与行止。

3.1 探究行径:主业造血才智刚劲

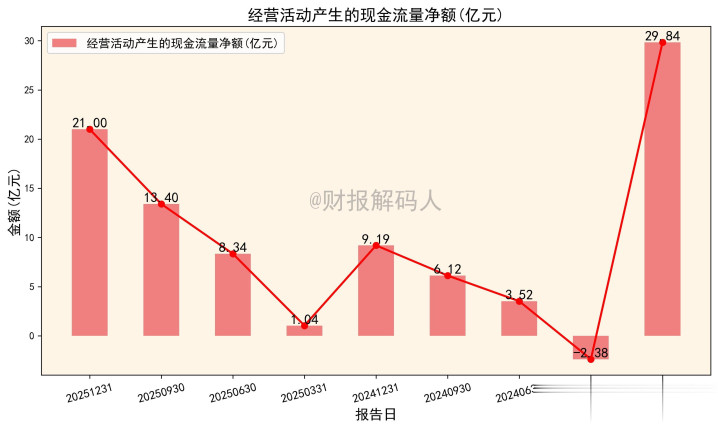

2025年,探究行径产生的现款流量净额为21.00亿元(21.0026亿元)。

这个数字显贵高于剔除投资收益后的主业探究利润(15.36亿)。

讲明公司居品销售回款优秀,利润滚动现款的才智很强。

这收货于其钾肥、锂盐居品的阛阓合位和细腻的销售政策。

3.2 投资行径:抓续的“进入-产出”轮回

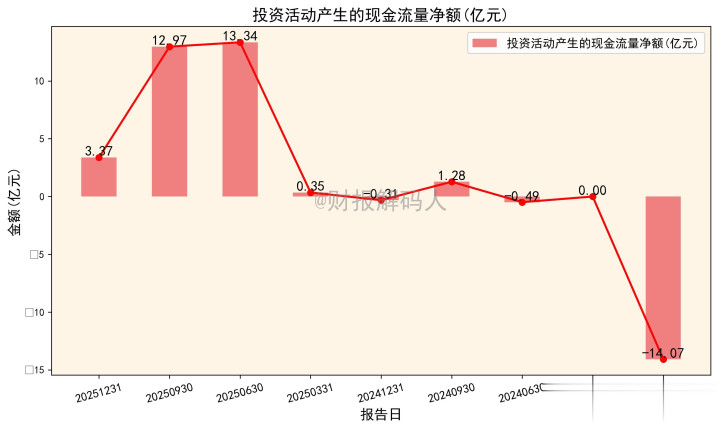

投资行径现款流量净额为净流入3.37亿元(3.3727亿元)。

细看组成:获取投资收益收到的现款为15.53亿元。

同期,公司投资支付的现款也达12.33亿元。

这揭示了公司的现款轮回:将投资分成和主业赚的钱,再进入新方式。

3.3 筹资行径:真金白银答复鼓舞

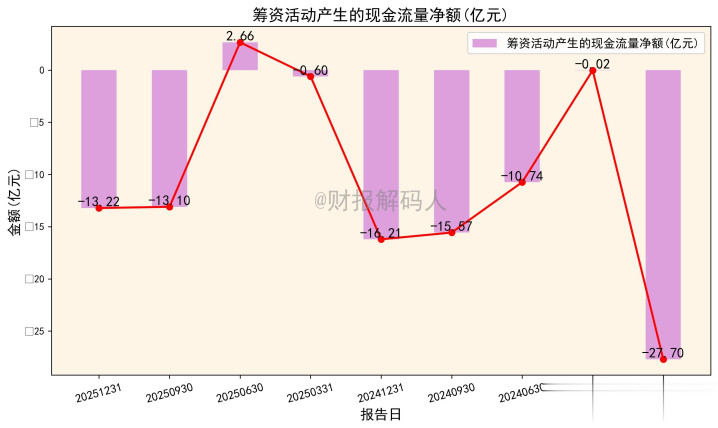

筹资行径现款流量净额为净流出13.22亿元(-13.2151亿元)。

流出的中枢是分拨股利、利润或偿付利息支付的现款15.69亿元。

这体现了公司怜爱鼓舞答复,环球体育登录入口将丰重利润以现款分成花样回馈。

04 交易模式与风险:钾、锂、铜的三重奏与单一依赖

结合业务看财务,才智趋附数字背后的交易实质。

4.1 本人业务:提供踏实现款流与安全垫

氯化钾(钾肥) 是公司的基本盘,需求踏实,毛利率高。

它是公司探究现款流的踏实孝敬者,但行业增漫空间有限。

碳酸锂业务具备弹性,但受价钱周期影响弘大。

2025年锂价虽从底部回升,但利润孝敬远未达历史岑岭。

4.2 投资业务:决定事迹高度的“输赢手”

对西藏巨龙铜业的投资,已成为公司事迹的完竣引擎。

巨龙铜业资源储量大、成本低,在铜价高位下盈利才智强。

公司2025年近27亿的投资收益绝大部分来源于此。

4.3 中枢风险:盈利高度依赖单一被投资方

这种模式侧目了自建矿山的弘大本钱开支和树立风险。

但最大的风险也随之而来:事迹高度依赖巨龙铜业的探究与分成政策。

咱们不错进行一个浅易的明锐性分析来量化这一风险:

假定巨龙铜业带来的投资收益减少30%,即减少约8亿元。

那么公司净利润将从38.52亿元降至约30.52亿元,降幅高出20%。

若铜价大幅下行或巨龙铜业减少分成,公司利润将濒临显贵下滑。

05 估值凝视:数字背后的阛阓预期

基于提供的沿途数据,咱们对公司估值进行审慎分析。

5.1 基于2025年现实事迹的静态不雅察

公司2025年基本每股收益(EPS)为2.46元。

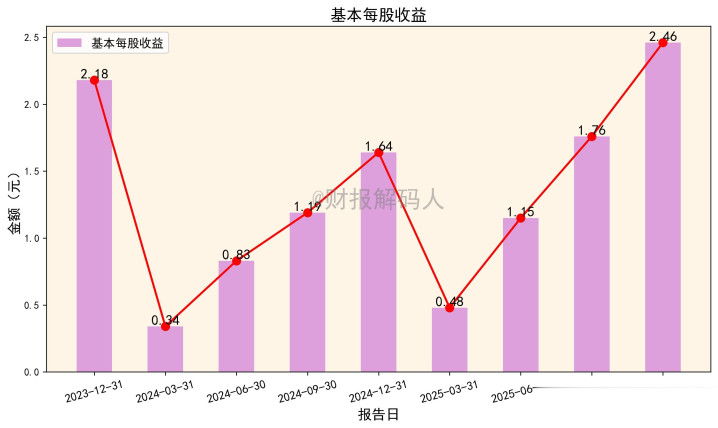

图:基本每股收益

包摄于母公司统统者的净利润为38.5235亿元。

期末总股本为15.7023亿股,缱绻EPS与财报数据一致。

字据提供的股票估值数据,最新股价为79.74元。

据此缱绻,公司基于2025年齿迹的静态市盈率(PE)为 32.4倍(79.74 / 2.46)。

5.2 结合券商研报的前瞻性念念考

多家券商(东吴、民生、华鑫等)在近期研报中予以“买入”评级。

它们对2025年EPS的掂量区间在2.3-2.47元,对应掂量PE约20-35倍。

对2026年EPS的掂量区间在3.1-4.8元,中值约4.0元。

若以2026年掂量EPS中值(4.0元)看,刻下股价对应的前瞻市盈率约为 20倍。

5.3 估值逻辑的辩证分析

短期看,32倍的静态市盈率,关于利润主要依赖投资收益的公司,阛阓订价已不低。

股价从2025年头的35元隔邻涨至刻下水平,已包含对高事迹的预期。

始终看,投资逻辑需温雅两点:

一是巨龙铜业二期方式能否带来投资收益的抓续增长。

二是自有锂资源(如麻米措盐湖) 树立发达,能否构建新增长弧线。

同期,公司高分成政策的可抓续性亦然劝诱始终投资者的关键。

刻下股价79.74元,现实上反馈了阛阓对其2025年高事迹的证明,也部分包含了对2026年景长的预期。

回归:一家矿业投资平台的了了画像

历程层层拆解,藏格矿业的形象已相等了了。

它内容上是一家以优质矿业股权投资为中枢的“产业投资平台”。

本人的钾肥业务提供踏实现款流和财务安全垫。

对巨龙铜业的投资则孝敬了绝大部分利润弹性。

关于投资者而言,投资藏格矿业,在某种进度上等同于:

通过一个财务持重的控股平台,盘曲投资了巨龙铜业,并附带一个优质的钾肥业务。

最终决议取决于:你是否看好铜的始终出路?是否能接管这种盈利高度集会的模式?环球体育